不良个贷转让加速 11月以来挂牌超260亿元

来源于:本站

发布日期:2025-11-20

证券时报记者 谢忠翔 刘筱攸

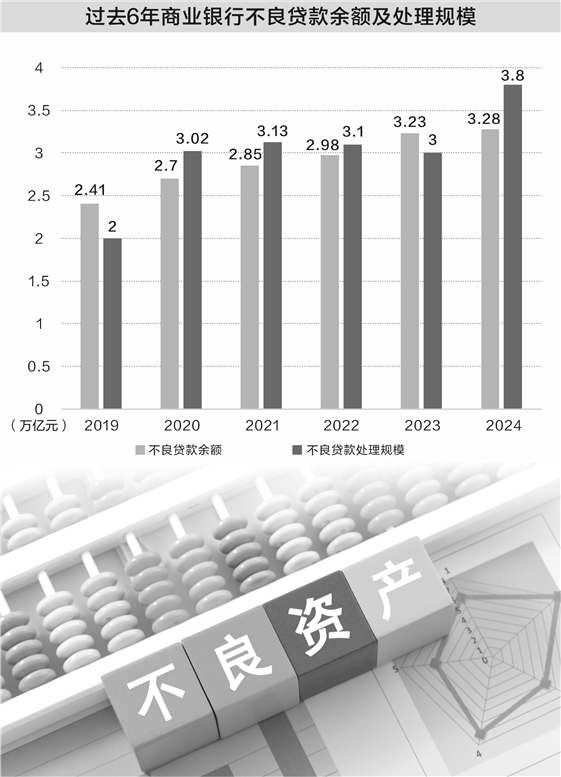

近日,国家金融监督管理总局披露的数据显示,商业银行不良贷款余额、不良贷款率环比小幅“双升”。与此同时,年内不良个贷转让加速,今年11月以来,挂牌相关资产包合计超过260亿元。

另据证券时报记者统计,年内不良贷款资产支持证券(ABS)的发行规模已超670亿元,同比增长约八成。

尽管上市银行总体资产质量保持稳健,但零售贷款风险有所上升。而银行加快个人不良贷款转让,也可有效提升资产质量稳定性,资本释放空间得以持续扩大。

银行处置不良需求提升

临近年末,不良贷款转让市场扎堆“上新”,各类商业银行或消费金融公司连续挂出大额不良资产包,以个人不良贷款、信用卡透支不良等零售贷款资产包占比较大。

据证券时报记者统计,截至11月20日,11月以来银行业信贷资产登记流转中心已公布68期个人不良贷款资产包转让信息,合计未偿本息达264亿元,主要涉及个人消费贷、信用卡透支和个人经营贷。

据不完全统计,多家大中型银行挂牌转让的个人不良贷款频次较为密集,例如平安银行11月以来已挂牌个贷不良项目达13个,合计未偿本息约15.47亿元;建设银行、交通银行相关项目分别为10个和7个。

就单个不良贷款资产包的总额来看,多家银行在11月挂出10亿元以上甚至数十亿元的大额项目。例如,民生银行信用卡中心在11月中旬挂牌了一笔未偿本息总额高达51.42亿元的资产包,对应的是约14.78万借款人的信用卡透支费用。同样挂出大额信用卡不良的还有浦发银行和交通银行,单个最大项目分别为34.61亿和17.9亿元,这些大额资产包对应的加权平均逾期天数均超过4年。

此前,证券时报记者据银登中心挂牌数据测算,2025年上半年不良个贷转让挂牌规模已超1670亿元,较2024年同期增长了1倍。

上海金融与发展实验室首席专家、主任曾刚对证券时报记者表示,目前银行业较多采用转让的方式作为不良资产处置手段。相对而言,规模化化解零售类资产风险,转让方式更具优势:一是资产管理公司在协商还款和债务重组方面较银行更有政策和经验优势,有利于帮助自然人化解债务;二是有利于缓释金融风险,避免大规模债务违约事件集中爆发;三是转让方式对资产本身限制较少,有利于银行业金融机构快速和批量化解风险。

不良资产

打折“促销”力度加大

证券时报记者注意到,伴随金融机构挂牌转让规模增长,一些机构不得不通过“打折促销”以加快成交速度。业内人士表示,个贷不良批转业务折扣率受资产类型、逾期时间等因素影响。个人贷款不良资产通常缺乏抵押担保,回收成本较高,因此折扣率较低。

以10月末成交的多笔个人信用卡贷款为例,部分资产包的实际回收价格甚至不足未偿本息总额的10%。例如,广发银行于10月30日成交的信用卡不良贷款,其资产原始金额约为20.53亿元,最终却以1.57亿元的转让价格,由广东粤财信托收购,相当于仅回收资产金额的7.6%。无独有偶,平安银行同日成交的信用卡不良贷款资产包,原始金额达10.33亿元,最终仅以0.93亿元由华能贵诚信托收购。

除了银行,部分消费金融公司“打折”力度甚至更高。例如,10月下旬杭银消费金融发布的个人消费金融不良贷款转让公告显示,某资产包未偿本息为19.74亿元,但其起拍价格仅为7000万元,仅为资产包总价的3.5%。

据东方资产在今年5月发布的《中国金融不良资产市场调查报告》,2024年资产管理公司不良资产包收购价格呈现稳中有降的趋势。经济发展水平较高、不良资产市场发展较为成熟的地区,一级市场各类投资主体收购资产包意愿较为强烈,资产包成交数量与往年同期相比明显增加,不良资产一级市场活跃度有所提升。

零售信贷风险还未见拐点

伴随零售贷款增速下降的同时,部分上市银行零售业务风险还在抬升。但积极的方面是,一些银行零售贷款不良率的上行斜率相对趋缓。证券时报记者查阅多份上市银行三季报后发现,部分以零售见长的大型银行的个贷不良率指标上升。

具体来看,截至今年9月末,交通银行个人贷款不良率为1.42%,较上年末的1.08%上升0.34个百分点,较今年6月末上升0.08个百分点。招商银行零售贷款不良率由去年末的0.98%上升至今年6月末的1.03%,到今年9月末,该指标已上升至1.05%。招商银行在财报中表示,该行零售贷款(不含信用卡)不良生成额162.63亿元,同比增加55.52亿元;信用卡新生成不良贷款291.53亿元,同比减少5.92亿元。

曾刚在受访时指出,零售业务的不良分布主要有四类特征:一是按揭贷款仍然是零售贷款中资产质量最优的部分;二是消费贷款不良率上升幅度较大;三是信用卡贷款的不良率持续上升,是零售贷款中风险较高的领域之一;四是个人经营性贷款不良率处于较高水平。

国信证券分析师王剑团队研报认为,目前包括个人住房贷款、个人消费贷款、信用卡贷款等零售贷款正在暴露当中。例如自2021年以来受房地产行业风险暴露影响,个人住房贷款不良率上升;个人消费贷款不良率2024年以来也有小幅上升趋势。同时,近几年信用卡贷款不良率上升,不过从斜率来看,上升趋势放缓。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。